-

Pagamenti online con carte

Acquisti online in sicurezza con le tue Carte Deutsche Bank

Regole di ‘’autenticazione forte del cliente’’ (Strong Customer Authentication – SCA)

Se non lo hai ancora fatto, ti invitiamo ad effettuare subito gli aggiornamenti indicati di seguito.

Con l’introduzione di nuove regole a livello Europeo in materia di pagamenti - Direttiva Europea Payment Service Directive 2 (PSD2) - le transazioni e-commerce beneficeranno di nuovi standard in grado di offrirti sempre maggiore sicurezza nei tuoi pagamenti.

Come autorizzo i miei acquisti con Carte Deutsche Bank?

L’autorizzazione degli acquisti online con Carte Deutsche Bank avviene utilizzando una delle seguenti modalità alternative:

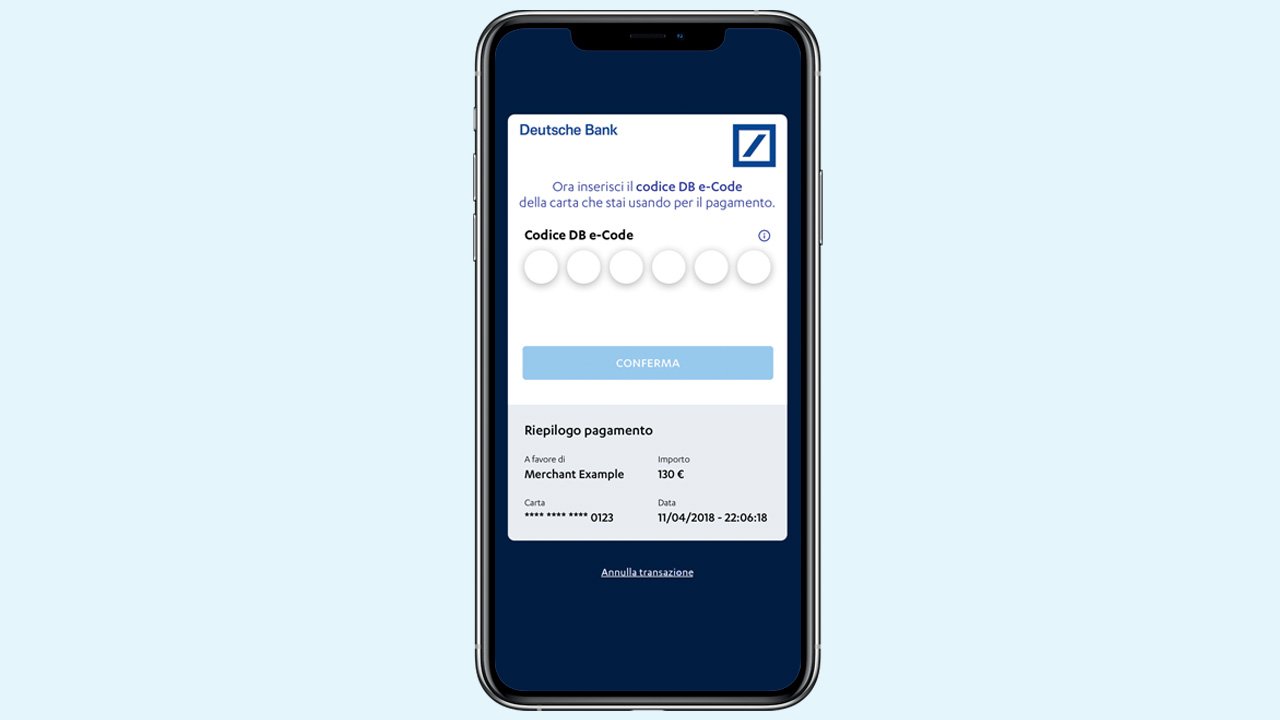

- un codice personale specifico per gli acquisti online, definito DB e-Code, da inserire in aggiunta all’OTP alla conferma del singolo acquisto

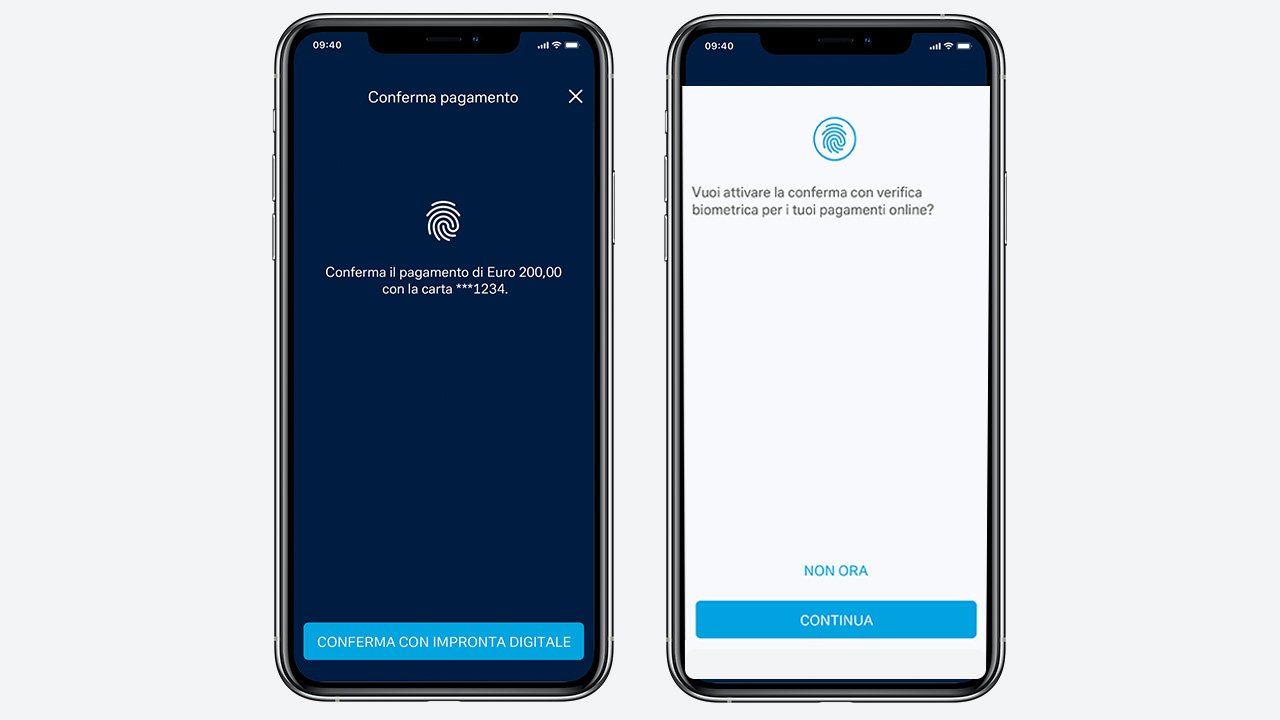

- l’App DB Le Mie Carte che permette di approvare i pagamenti online in modo più semplice e veloce con il riconoscimento biometrico (impronta digitale o riconoscimento facciale) *.

Se decidi di utilizzare la App, consigliamo comunque di impostare il codice DB e-Code che potrà essere richiesto in tutti i casi in cui la biometria non sia supportata dal sito dove si sta effettuando l’acquisto.

*Il riconoscimento biometrico si attiverà automaticamente nei siti che supportano tale tecnologia

Cosa devo fare per aggiornare le mie modalità di pagamento online?

- Associa il tuo numero di cellulare alla Carta

Imposta il numero di telefono su cui ricevere il codice OTP (One Time Password) - Imposta il tuo DB e-Code

Definisci il tuo DB e-Code, un codice personale specifico per gli acquisti online. Il codice DB e-Code sarà richiesto – in aggiunta al codice dinamico OTP che ricevi via SMS sul numero di cellulare associato alla Carta – per autorizzare le tue transazioni e-commerce.

Importante: questa modalità di autorizzazione è necessaria nel caso in cui decidi di non servirti dell’App “DB Le Mie Carte”, o, pur utilizzandola, non fossi nella condizione di utilizzare la biometria.

Come faccio ad impostare il codice DB e-Code? Per prima cosa scegli la Carta per cui vuoi impostare il DB e-Code:

Show content of più di una Carta Deutsche Bank (credito, debito e/o prepagate)

- Accedi al sito “DB Le Mie Carte” con la tua email e password e segui le istruzioni che compariranno in automatico, una volta effettuata la login.

Se non sei ancora registrato al sito, clicca in basso a destra su “Registrati” e inserisci i dati richiesti. - Definisci il tuo codice personale DB e-Code composto da 6 caratteri numerici.

- Conferma il tuo DB e-Code inserendo il codice OTP che riceverai via SMS sul numero di cellulare, visibile a schermo, associato alla tua Carta.

- Una volta completata la procedura, visualizzerai un messaggio di conferma e, da questo momento, le tue Carte sono conformi con le nuove regole per approvare i pagamenti online.

Se hai bisogno di assistenza, contattaci ai numeri dedicati ai titolari di carte di pagamento emesse da Deutsche Bank.

Show content of db contocarta

- Accedi,da sito, al tuo Online banking “La Mia Banca” (se non dovessi aver attivato l’Online banking, puoi farlo in modo rapido e gratuito contattando il tuo Sportello Deutsche Bank)

- Dopo aver effettuato la login all’online banking con le tue credenziali, vai nella sezione dedicata alle Carte e clicca su “Acquisti online”

- Segui la procedura guidata che visualizzi a schermo e che ti permette di impostare il tuo DB e-Code composto da 6 caratteri numerici.

- Conferma il tuo DB e-Code inserendo il codice OTP che riceverai via SMS sul numero di cellulare, visibile a schermo, associato alla sua Carta.

- Una volta completata la procedura, visualizzerai a schermo un messaggio di conferma e, da questo momento, la tua Carta è quindi conforme con le nuove regole per approvare i pagamenti online.

Se hai bisogno di assistenza sull’Online Banking La Mia Banca, contattaci al numero 02.6995, attivo dal lunedì al venerdì dalle 8 alle 22 (esclusi i festivi).

Show content of carta di debito (db Card o db Card World)

- Accedi,da sito, al tuo Online banking “La Mia Banca” (se non dovessi aver attivato l’Online banking, puoi farlo in modo rapido e gratuito contattando il tuo Sportello Deutsche Bank)

- Dopo aver effettuato la login all’online banking con le tue credenziali, vai nella sezione dedicata alle Carte e clicca su “Acquisti online”

- Segui la procedura guidata che visualizzi a schermo e che ti permette di impostare il tuo DB e-Code composto da 6 caratteri numerici.

- Conferma il tuo DB e-Code inserendo il codice OTP che riceverai via SMS sul numero di cellulare, visibile a schermo, associato alla sua Carta.

- Una volta completata la procedura, visualizzerai a schermo un messaggio di conferma e la tua Carta è quindi conforme con le nuove regole per approvare i pagamenti online.

Se hai bisogno di assistenza sull’Online Banking La Mia Banca, contattaci al numero 02.6995, attivo dal lunedì al venerdì dalle 8 alle 22 (esclusi i festivi).

SCARICA L’APP DB LE MIE CARTE

Per confermare i tuoi acquisti in modo più semplice e veloce con riconoscimento biometrico*, puoi anche scaricare l’App gratuita DB Le Mie Carte con cui puoi approvare i tuoi pagamenti e-commerce con impronta digitale o riconoscimento facciale*.

Se hai bisogno di assistenza, contattaci ai numeri dedicati ai titolari di carte di pagamento emesse da Deutsche Bank.

*Il riconoscimento biometrico si attiverà automaticamente nei siti che supportano tale tecnologia; altrimenti sarà necessario, per confermare il pagamento, inserire il proprio codice DB e-Code e l’OTP ricevuto via SMS o notifica push.

Scegli la data Entra in contatto

Prenota un appuntamento con i nostri Consulenti.

Cerca Dove siamo

Verifica gli orari di apertura

delle nostre Sedi e i servizi disponibili.