Themen:

CIO View

October 11, 2022

UNFCCC REDD+ e il potenziale dei sovereign carbon

I carbon credits rimarranno uno degli strumenti più importanti per la mobilitazione di capitali finalizzati alla mitigazione dei cambiamenti climatici.

Autori:

01. Una nuova era per l'acquisto volontario di carbon credits

I carbon credits rimarranno uno degli strumenti più importanti per la mobilitazione di capitali finalizzati alla mitigazione dei cambiamenti climatici. Si stima che il 22% delle emissioni globali di gas a effetto serra (GHG) sia in effetti già coperto dai mercati dei crediti di emissioni, quasi interamente attraverso i mercati di conformità (o regolamentati) creati e gestiti a livello nazionale o subnazionale su base obbligatoria per le imprese di grandi dimensioni e altamente inquinanti che devono ridurre le loro emissioni di gas a effetto serra (GHG) per legge. Il rimanente 78% delle emissioni non viene attualmente contabilizzato. Nel percorso verso l'azzeramento globale, i capital devono essere impiegati per colmare questo gap di emissioni.

Questi mercati volontari - che consentono alle imprese, agli investitori privati, ai governi e alle organizzazioni non governative (ONG) di acquistare compensazioni di emissioni di anidride carbonica - hanno registrato un fatturato di circa 1 miliardo di dollari1 nel 2021, in netto aumento rispetto ai livelli del 2020, ma ancora pari solo a una piccola quota del fatturato complessivo del mercato delle emissioni .

Due fattori potrebbero tuttavia sbloccare la crescita dell'acquisto volontario di carbon credits:

Ciò significa che la biforcazione esistente tra adempimento normativo e volontario potrebbe ora, dopo la COP26 di Glasgow, essere indirizzata verso la convergenza. Rendendo possibile l'acquisto volontario di quello che è a tutti gli effetti un asset di tipo regolamentare che affronta i cambiamenti climatici, i crediti governativi incoraggeranno una più ampia gamma di partecipanti al mercato a dare impulso e a finanziare la realizzazione degli obiettivi di "net zero" dell'Accordo di Parigi.

02. L'accordo COP26 crea il quadro di riferimento per la creazione di questi nuovi asset

La riunione della COP26 di Glasgow ha approvato un quadro per il trasferimento internazionale di carbon credits tra paesi sovrani e il loro utilizzo per soddisfare i National Determined Contributions (NDC) dei paesi, come previsto per la prima volta dall'articolo 6 dell'Accordo di Parigi del 2015. Questi NDC sono gli impegni principali che i paesi sovrani assumono nell'ambito dell'Accordo di Parigi per quanto riguarda la tempistica della decarbonizzazione . In base all'articolo 6, un Paese che è positivo rispetto al proprio NDC può "vendere" i carbon credits a un altro Stato o per altri "scopi internazionali", come i piani di azzeramento delle imprese, a condizione che vi sia un aggiustamento rispetto all'NDC dello Stato emittente, con un aggiustamento corrispondente solo se utilizzato da un altro Stato nella propria contabilità NDC. In effetti, l'accordo sull'articolo 6 fornirà la base per uno standard di contabilizzazione globale degli impegni sovrani in materia di gas serra, fondamentale per tracciare i progressi verso l'obiettivo di un aumento della temperatura limitato a 1,5°.

03. Perché le soluzioni basate sulla natura sono importanti

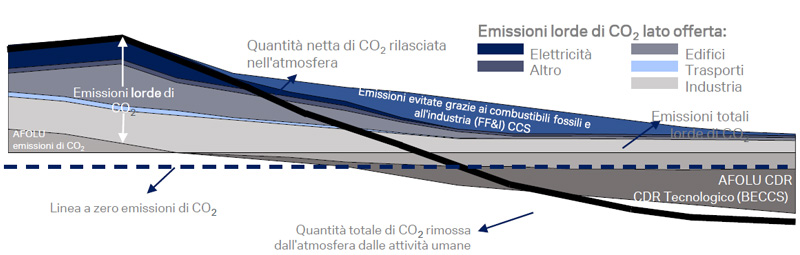

Le previsioni indicano che per raggiungere l'attuale obiettivo di limitare l'aumento delle temperature globali a 1,5° saranno necessarie riduzioni su larga scala e sostenute delle emissioni.2 Le previsioni indicano che per raggiungere l'attuale obiettivo di limitare l'aumento delle temperature globali a 1,5° saranno necessarie riduzioni profonde e sostenute delle emissioni.2 Questo obiettivo può essere raggiunto sia riducendo le emissioni delle attività esistenti sia migliorando i metodi per rimuovere il carbonio esistente dall'aria (cattura o sequestro delle emissioni). La cattura continua del carbonio sarà necessaria per raggiungere su larga scala un mondo "net zero" attraverso la compensazione delle emissioni di carbonio residue delle attività esistenti. (Figura 1).

Una migliore gestione delle risorse naturali ( in quanto si accoglie sempre più l'idea di "natura come capitale") renderà le soluzioni basate sulla natura particolarmente importanti per ridurre le emissioni di CO2 e migliorare la cattura del biossido di carbonio.

Attualmente le risorse naturali non vengono gestite in modo efficace. Il Gruppo intergovernativo di esperti sul cambiamento climatico (IPCC) stima che la deforestazione sia stata la principale responsabile delle emissioni nette di CO2 da agricoltura, silvicoltura e altri usi del suolo (AFOLU) nel periodo 2007-20163.

I carbon credits governativi possono contribuire a fornire capitali per finanziare la transizione che porta il contributo di AFOLU da emettitore netto a sequestratore netto di carbonio. Le probabili dimensioni e lo slancio di questo mercato dovrebbero offrire una serie di vantaggi rispetto all'attuale approccio frammentato basato sui singoli progetti. Potrebbe migliorare la nostra capacità di mobilitare capitali verso la natura e verso le comunità locali/indigene come protettori della medesima. Attualmente, questo non avviene: nei mercati regolamentati, la maggior parte degli investimenti derivanti dalla vendita dei carbon credits viene utilizzata per soluzioni tecniche/ingegneristiche e reinvestita nel Paese del regolatore. Una più evidente canalizzazione dei fondi verso la natura e le comunità locali/indigene potrebbe anche contribuire a migliorare la percezione generale del pubblico nei confronti del commercio del CO2.

Figura 1: Il percorso di transizione globale verso "net zero"

Fonte: Intergovernmental Panel on Climate Change (IPCC), Deutsche Bank AG. Dati aggiornati a settembre 2022.

Note: Grafico indicativo delle tendenze generali. AFOLU = agricoltura, silvicoltura e altri usi del suolo. CCS = cattura e stoccaggio del carbonio.

BECCS = bioenergia con cattura e stoccaggio dell’anidride carbonica.

04. Il framework REDD+ ed il Blue Carbon

Le foreste offrono un modo importante per utilizzare l'approccio della "natura come capitale" per ridurre le emissioni.

Attualmente, si stima che la deforestazione e il degrado forestale siano responsabili di circa 6 gigatoni di emissioni di gas serra (soprattutto CO2) all'anno 4 on molto distanti dalle due principali fonti di emissioni globali di carbonio, Cina e Stati Uniti (Figura 2). Al contrario, l'espansione e la conservazione delle foreste offrono anche il potenziale di aumentare la rimozione del CO2 , possibilmente equivalente a 5 gigatoni all'anno5 , sebbene vi sia una certa incertezza sulla sostenibilità di questo tasso di cattura del CO2.

Nell'ambito dell'articolo 5 dell'Accordo di Parigi, disponiamo già di un sistema per ridurre le emissioni di anidride carbonica dalle foreste - REDD+ (per esteso, Riduzione delle emissioni da deforestazione e degrado forestale, più la gestione sostenibile delle foreste e la conservazione e il potenziamento dello stock di CO2 delle foreste).

Il REDD+ risale al 2005, quando Papua Nuova Guinea e Costa Rica iniziarono il processo nell'ambito della Convenzione quadro delle Nazioni Unite sui cambiamenti climatici (UNFCCC). I primi carbon credits verificati nell'ambito di questo meccanismo sono stati messi a disposizione dei Paesi e delle banche multilaterali verso la fine dello scorso decennio. Nel 2021, la PNG è diventata il primo Paese ad aderire al REDD+, ora verificato dall'UNFCCC, vendendo carbon credits a istituzioni, aziende e altri soggetti utilizzando la piattaforma www.redd.plus. REDD.plus ammette solo i crediti che sono stati verificati dall'UNFCCC e autorizzati dal rispettivo Stato, e facilita le funzioni di emissione, registro, custodia e regolamento per la distribuzione e la vendita. I carbon credits emessi nell'ambito di questo meccanismo REDD+ possono essere utilizzati solo per scopi volontari per le annate precedenti al 2021, ma le emissioni successive possono essere utilizzate per gli aggiustamenti corrispondenti agli NDC.

Si auspica che il successo di REDD+ possa incoraggiare l'uso di crediti di carbonio basati sulla natura in altre aree, in particolare nelle attività marine e costiere (carbonio blu), che fanno già parte di REDD+, ma sono necessari ulteriori dati da parte dei Paesi. Le questioni sono comparabili: habitat costieri e marini degradati o distrutti (ad esempio mangrovie, piante marine o paludi salmastre) possono rilasciare nell'atmosfera; habitat marini ben funzionanti contribuiranno a CO2 sequestrare il CO2 dall'atmosfera. Esistono già metodologie nell'ambito dell'UNFCCC e di standard volontari per consentire alle organizzazioni che svolgono queste attività di conservazione di vendere crediti, ma le dimensioni di questo mercato rimangono molto più piccole di quanto la dimensione del problema sembrerebbe giustificare. È necessario un accordo su principi e linee guida chiare per identificare il blue carbon UNFCCC REDD+ di alta qualità, e probabilmente le proposte in tal senso non tarderanno ad arrivare.

05. I mercati delle emissioni oggi

I carbon credits (come parte di altre "commodity ambientali") costituiscono già un mercato importante e c'è spazio per un'ulteriore crescita, dato che le aziende e gli investitori istituzionali acquistano volontariamente crediti di CO2 approvati nell'ambito dell'Accordo di Parigi.

I mercati delle emissioni regolamentati esistenti sono incentrati sull'UE. Attualmente il sistema di scambio di emissioni (ETS) dell'UE rappresenta circa il 90% dei mercati regolamentati. In Europa, il commercio dei crediti di CO2 fa già parte del panorama finanziario. Le quote di emissione fisiche sono state classificate come strumenti finanziari ai sensi della MIFID2 dal gennaio 2018. Anche i contratti derivati sulle quote di emissione rientrano nell'ambito di applicazione delle norme sui mercati finanziari e le recenti relazioni dell'ESMA (European Securities and Markets Authority) indicano che il mercato funziona in modo ordinato. Il prezzo del carbonio è fluttuato nel tempo, ma sembra rimanere al di sotto del valore equo, calcolato sulla base del costo sociale del CO2 o di modelli ispirati dalla transizione sostenibile. I carbon credits hanno continuato a suscitare l'interesse di alcuni investitori come potenziale prodotto per aumentare i rendimenti.

Finora i mercati volontari delle emissioni non sono riusciti a raccogliere quantità significative di capitale, rispetto a quanto richiesto. Tuttavia, con l'adozione di regole ampiamente concordate nell'ambito dell'articolo 6, molti dei rischi di conformità precedentemente associati agli acquisti volontari di crediti potrebbero essere eliminati.

I mercati volontari stanno già attirando un'ampia gamma di investitori, ad esempio istituzionali (compagnie di assicurazione, gestori patrimoniali, fondi pensione), investitori più specializzati (ad esempio fondi di finanza d'impatto o misti), finanza per lo sviluppo (agenzie per lo sviluppo o per il credito all'esportazione), investitori privati (ad esempio family office) e imprese (comprese le imprese statali e le aziende private). Si sta inoltre sviluppando una struttura di supporto istituzionale composta da partner in settori quali la contabilità, la registrazione, il rating e i servizi di consulenza.

06. Futuro sviluppo del mercato volontario dei carbon credits

L'accordo COP26 sui carbon credits governativi e su REDD+ dell'UNFCCC ha fatto sperare in una tempestiva transizione del mercato volontario verso la conformità all'Accordo di Parigi in termini di standard, dimensioni e sofisticazione. Un rapporto del GIC di Singapore, dell'Economic Development Board e di McKinsey6 suggerisce che il mercato volontario delle emissioni potrebbe valere complessivamente tra i 5 e i 30 miliardi di dollari entro il 2030, con soluzioni climatiche naturali che rappresenterebbero il 65-85% del potenziale di offerta totale.

Figura 2: Fonti globali di emissioni di gas serra

Fonte: Seymour e Busch 2016, Deutsche Bank AG. Le stime delle emissioni di gas serra possono variare a seconda delle fonti.

Come già osservato, i carbon credits governativi dovrebbero fornire uno stimolo allo sviluppo e al miglioramento del mercato volontario e i nuovi operatori del mercato dal lato della domanda probabilmente incoraggeranno il cambiamento e contribuiranno a sviluppare questa infrastruttura. Una gamma più ampia di investitori - con sempre più motivi per detenere e scambiare carbon credits (e forse con diversi parametri di rendimento e metriche di valutazione di questo bene "sociale") cercherà modi nuovi e diversi di approcciare il mercato volontario della CO2.

Una migliore metrica della durata (cioè la valutazione della longevità dei benefici legati alla cattura delle emissioni) potrebbe consentire lo sviluppo di curve a termine per il carbonio sovrano: nella sua forma finanziaria più semplice, una foresta pluviale può essere vista come una serie di rimozioni a termine di un anno.

Tuttavia, vale la pena ricordare che l'offerta di crediti dipenderà dall'adesione di un maggior numero di Paesi all'UNFCCC REDD+ o ad altri schemi di credito sovrani, che dipenderà in parte dalla prova del buon funzionamento del mercato. A tal fine, è necessaria una piena trasparenza sui flussi finanziari e sul loro impatto sociale e climatico.

È quindi probabile che la qualità dei crediti per le emissioni volontari sia collegata a organismi di definizione degli standard riconosciuti e governati in modo credibile e a una qualità ambientale elevata e sostenibile, ma i criteri potrebbero anche comprendere i diritti umani, la biodiversità e la promozione dell'equità (e dell'impatto sociale positivo ).

L'UNFCCC REDD+ e i crediti governativi rappresentano, come notato sopra, un duplice approccio alla gestione delle emissioni in quanto possono sia ridurne una fonte (ad esempio la deforestazione) sia migliorare la capacità di assorbirle (riforestazione). Ma nonostante il potenziale contributo dell'approccio su entrambi i fronti, permangono dubbi su come esattamente i crediti governativi si inseriscano nella gerarchia di mitigazione climatica esistente, ovvero la priorità di ridurre le emissioni di carbonio rispetto a compensarle o mitigarle, come stabilito nell'accordo di Parigi.

In definitiva, i crediti per le emissioni governativi sono solo una componente del necessario approccio multiforme per affrontare il cambiamento climatico. I recenti progressi nella potenziale offerta di crediti governativi devono continuare, se si vuole che questo mercato raggiunga le sue potenziali grandi dimensioni e per contrastare le restanti critiche secondo cui sta distogliendo

l'attenzione dalla necessità di ridurre direttamente altre fonti di emissioni. Vale anche la pena notare che le manifestazioni future del cambiamento climatico (ad esempio il riscaldamento degli oceani) potrebbero di per sé ridurre la capacità di NbS di mitigare il cambiamento climatico: le previsioni future sulle capacità di cattura della CO2 non possono essere date per scontate.

Un mercato efficace e trasparente è importante anche per la domanda e l'offerta. Requisiti sempre più complessi e impegnativi per la rendicontazione aziendale e il monitoraggio delle questioni ESG costringeranno le aziende a pensare chiaramente a come gestire la loro strategia per le emissioni nei prossimi anni e, nell'ambito di ciò, se i crediti governativi possano aiutarle o fornire il modo migliore per raggiungere una transizione verso un modello di business a basse emissioni di CO2, assicurando che le loro azioni assicurino un progresso verso gli obiettivi di 1,5°.

Infine, a livello degli investitori, è probabile che vi sia un dibattito continuo sulla misura in cui investire in quote di emissioni può rendere i portafogli più resilienti ai rischi di transizione,6 in particolare rispetto ad altri approcci (ad esempio, cambiamento di focus settoriale). Chiaramente, l'evoluzione dei mercati volontari continuerà ad avere rischi intrinsechi, data l'incertezza sulla domanda degli investitori, sulla liquidità e sui rischi di esecuzione, insieme ai rischi reputazionali legati al greenwashing percepito. Tuttavia, è probabile che il quadro per i crediti governativi della COP26, combinato con il successo del meccanismo UNFCCC REDD+, acceleri la crescita nel mercato e incoraggi il consolidamento degli standard e della contabilità globali. I crediti per le emissioni governativi possono essere solo una componente di quello che deve essere un approccio multiforme al cambiamento climatico, ma ora sembrano pronti per iniziare a dare un contributo importante.

Key Takeaways

Further links on the topic

Scarica il report in pdf

Il presente materiale viene divulgato unicamente a scopo informativo e non deve essere interpretato come un’offerta, una raccomandazione o un invito all’acquisto o alla vendita di investimenti, titoli, strumenti finanziari o altri prodotti specifici, per la conclusione di una transazione o la fornitura di servizi di investimento o di consulenza sugli investimenti o per la fornitura di ricerche in materia di investimenti o raccomandazioni in merito agli investimenti, in qualsiasi giurisdizione. Per maggiori informazioni si prega di leggere la sezione ”Informazioni importanti” presente nel del report completo scaricabile dal link di cui sopra.

Bibliografia

Glossario

Torna alla pagina "CIO View"